|

|

全球集装箱海运市场正在发生翻天覆地的变化——去年,不仅海运费“天价”,且“一箱难求”。而今年下半年,即便三季度向来是全球集运市场传统旺季,但全球集运市场并未如期上涨,而是持续承压下跌。

然而,这也不能阻挡海运企业冲击资本市场的热情。近期,乐舱物流股份有限公司(以下简称“乐舱物流”)向港交所递交了招股说明书,拟于港交所主板上市,中信证券和农银国际为联席保荐人。

近日,乐舱物流股份有限公司递表港交所。继4月份德威控股向港交所递交招股说明书后,这是今年第二个冲刺IPO的跨境物流公司。

按2021年收入计,乐舱物流已成为中国第五大民营跨境海运物流服务提供商,并且是前五大中唯一提供自营跨境海运服务的。

根据招股书披露,乐舱物流的毛利从2019年的4890万元增长到2021年的4.57亿元,年复合增长率为205.6%。毛利由截至2021年6月30日止六个月的8990万元增加至截至2022年6月30日止六个月的3.39亿元。

如此醒目的增长率,体现出了跨境物流飞速发展的现状。乐舱物流就此搭上了顺风车,实现了收入从2019年的人民币5.63亿元增长到2021年的人民币41.954亿元,年复合增长率为173.0%。

同时,乐舱物流招股书中提到,2020年至2021年以及截至2021年6月30日止六个月至2022年同期的净利润大幅增加,主要是由于跨境物流服务向客户提供的服务量和向客户收取的服务费增加以及船舶出租服务的日均租船费率增加。

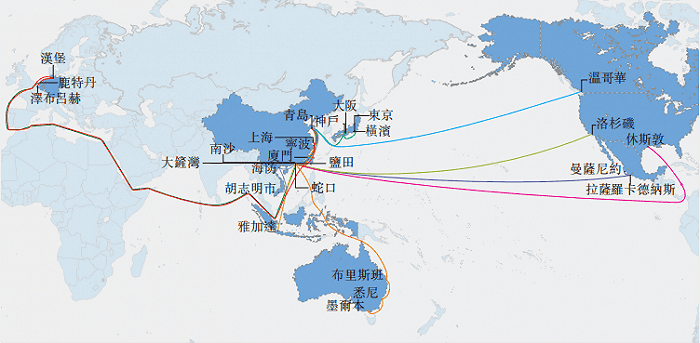

除此之外,乐舱物流面向的服务网络覆盖较广,覆盖了北美、拉丁美洲、欧洲、澳大利亚、东亚及东南亚的主要目的地,为客户提供国内及国际运输、揽件、陆运、清关、仓储中转及尾程配送服务。

由于2020年海外市场受疫情冲击导致供应链断裂,由此出现了“囤货潮”,海外国家向我国进口额激增,因此有了“一箱难求”的现象,海运费也由此“水涨船高”。

彼时,海运显然成为了一座“金矿”,乐舱物流抢抓机遇,成功吃到“螃蟹”。与此同时,乐舱物流购入了多艘船舶,还将两艘超大型集装箱船舶收入囊中,以提升公司自身业务规模。

籍此,有了自有船舶后的2021年及2022年上半年,乐舱物流的盈利能力显著提升。

2021年,公司以自营方式提供跨境海运服务带来的收入比重略低于由第三方提供的跨境海运服务收入比重,但毛利显著高于后者,是后者的逾5倍。

同时,自营方式跨境物流服务业务毛利率更高,2021年为19.1%,而由第三方提供的跨境海运服务业务毛利率仅为2.7%,这也带动了公司整体毛利率的逐年提升。

提起近期的海运价行情,不由想起一个词语——物极必反。历经去年前所未有的火爆,今年的形势显得有些冷清。船公司“日赚数亿”的情形不再,取而代之的是“量价齐跌”。

今年以来,海运价格持续下降,全球波罗的海集装箱运价指数年内最高纪录出现在3月份,为9777.21美元,截止到10月21日数据则是3429.01美元,跌幅近70%。

由于海运市场具有高度的波动及周期的特性,未来乐舱物流是否能持续保持高速增长仍是未知数。而在海运价格下降的客观背景下,乐舱物流若要维持收入的增长,无非是要从继续扩大业务版图和物色更多的客户方向下手。

与此同时在海外疫情的催化下,海外电商正不断加速渗透至海外市场,中国B2C跨境出口规模快速攀升。据数据统计,通过海关跨境电商管理平台出口货物金额从2019年到2021年年增速分别为30.5%、39.2%、28.3%。

跨境物流,作为跨境贸易以及跨境电商的重要依托,也成为了新的发展风口。据弗若斯特沙利文的报告显示,跨境物流服务是中国品牌进军海外市场时较为缺乏的能力。

在中国品牌全球快速扩张及数字化物流服务效率提升推动下,中国跨境物流服务市场平稳增长,于2021年市场规模大幅增至3670亿美元,预期至2026年规模将达3487亿美元。

对此,乐舱物流表示,“除传统客户外,我们顺应中国跨境电商行业的高速增长趋势,重点发展跨境电商客户。”“我们将在关键物流节点上持续扩张自营跨境海运运力,包括优化我们船队的结构,特别是在跨境电商贸易相对集中的亚洲和北美航线上提升自营跨境海运规模。”

乘着跨境电商的东风,乐舱物流也明确表示未来自身的扩张需求,上市所募集的资金拟用于在未来两年设立物流设施,包括仓库、集装箱堆场及购买拖车,以提升其一体化跨境物流服务,尤其是针对跨境电商商户。

青岛乐舱物流,冲击港交所