|

|

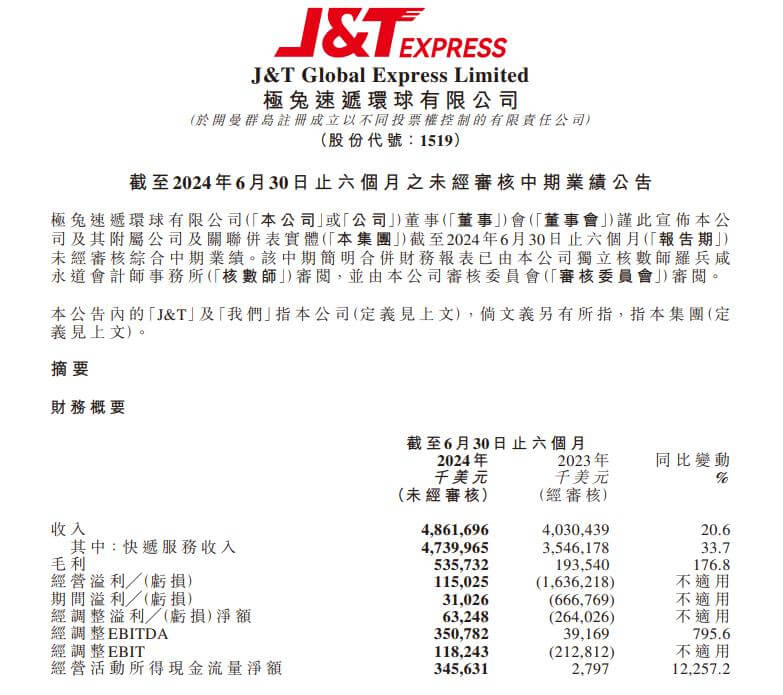

财报表明,2024 年上半年,极兔速递达成收入约 48.62 亿美元,相较去年同期增长 20.6%;经调整净利润为 6324.8 万美元,而去年同期处于亏损状态,亏损金额达 2.64 亿美元。上半年期间,该集团总计处理 110.1 亿个包裹,与 2023 年上半年的 79.7 亿个包裹相比,增长幅度达 38.3%。

图源:港交所

公告称,收入增加主要来源于13个国家的快递服务收入的增长。其中快递服务收入由2023年上半年的35.46亿美元增长33.7%至2024年上半年的47.40亿美元,主要来自集团为客户提供的快递业务增长带来相关的服务收入增长。

2024年上半年,极兔在中国处理的包裹量为88.4亿件,相比2023年上半年的64.5亿件,同比增长37.1%,超过行业增速。极兔在中国持续进行精细化管理和运营,在规模效应和营运优化的叠加效果下,公司单票成本从2023年上半年的0.34美元下降到2024年上半年的0.32美元,降本效果显著。

值得注意的是,报告期内,极兔实现净利润0.3亿美元,首次扭亏为盈;集团经调整EBITDA3.5亿美元,同比增长795.6%,盈利能力大幅提升;中国经调整息税前利润 0.6亿美元,首次实现盈利;集团货币资金达14.7亿美元,自由现金流转正。

图源:极兔节拍公众号

此外,据财报所示,极兔速递的市场份额呈持续上升态势。在 2024 年上半年,极兔速递于东南亚的市场份额达 27.4%,与 2023 年的 25.4%相比,提高了 2.0 个百分点;在中国的市场份额为 11.0%,相较于 2023 年上半年依可比口径计算的 9.9%的市场份额,增长了 1.1 个百分点;在新市场的市场份额为 6.1%,对比 2023 年的 6.0%,提升了 0.1 个百分点。

当下,极兔的网络已全方位涵盖东南亚七国,在中国的县区级覆盖率逾 99%,并且在新市场也迅速达成了超过 95%的覆盖率。

截至 2024 年 6 月 30 日,极兔速递约有 8000 个网络合作伙伴以及约 1.99 万个网点,运作着 237 个转运中心,配备 254 套自动化分拣线,经营着超过 4100 条干线线路和超 9900 辆干线车辆,当中包含超 5700 辆自有干线车辆。

图源:极兔节拍公众号

报告亦表明,于上半年期间,极兔的总营业成本及费用自 2023 年上半年的 56.236 亿美元降低 15.9%至 2024 年上半年的 47.312 亿美元,其主要原因为 2023 年上半年极兔以股份为基础的付款和开支总计 14.269 亿美元,而 2024 年上半年以股份为基础的付款和开支共计 3220 万美元。与此同时,极兔的履约成本伴随包裹量的增长而增加 5.357 亿美元。

极兔的履约成本自 2023 年上半年的 17.908 亿美元增长 29.9%至 2024 年上半年的 23.265 亿美元,履约成本分别占据极兔 2023 年上半年及 2024 年上半年期间总营业收入的 44.4%和 47.9%。

针对未来,极兔速递宣称,将进一步提高市场份额,巩固其市场地位;深化与所有电商平台的合作关系,并持续拓展新客户;进一步强化基础设施建设,持续提升网络质量与能力;加强精细化管理,提高运营效率,将中国经验赋予东南亚和新市场。同时,将对其他市场予以密切关注,审慎选择进入的时机和方式,以达成在全球范围内的可持续增长。