|

|

价格形势极为严峻。

1、单价下跌至 0.8 元,价格竞争延绵不绝

近日,一则有关快递单价降至 0.8 元的讯息传出。

据《广州日报》报道,记者在深度采访中察知,部分网点针对每日发货量逾万票的商家,且此类商家通常所发为数据线、手机壳等小件商品,其快递单价低至 0.85 元。

此外,于广州产粮区域,在发货量达 5000 票以上时,50 克的粮食快递价格已降至约 0.8 元。

低至 0.8 元的快递单价,使我们目睹了快递行业价格竞争所导致的后果。快递行业的价格竞争持续不断,鉴于电商行业的发展,为快递行业提供了发展契机。

快递行业需求的拓展,促使快递企业采取“以价换量”的策略来争夺市场份额。由此,行业的内部竞争加剧。

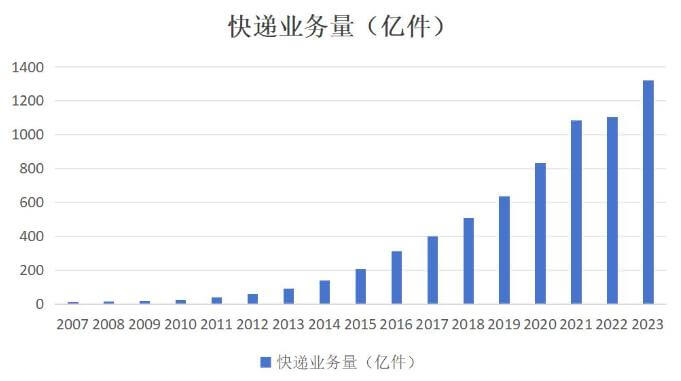

依据国家邮政局发布的相关数据,快递与电商行业的增长高度协同共振,快递需求中电商件占比超 80%。据测算,2007 年,电商件在快递件中的占比仅为 28%,而截至 2023 年,该数据已逾 90%。

图源:国家邮政局

据公开资料表明,在 2024 年上半年,中国快递业总计配送达 800 亿件快递,相较于 2023 年提前 59 天达成此数量规模,这充分彰显出快递市场的强大增长势能。

在 2024 年上半年,快递业务收入预计将超 6400 亿元,同比增长约 14.2%。鉴于此巨大市场规模,快递企业为了抢占市场份额、争夺客户资源,会不断在价格方面做出让步。

据奇偶派测算,于 2007 年,快递单票的平均单价为 28.5 元,至 2022 年,平均单价已降至 9.56 元。综合考虑 15 年间的物价水平,以年均约 2.5%的通货膨胀率计算,15 年间,快递单票平均单价下调幅度达 76.75%,超过四分之三。

图源:奇偶派

低价的确能够促使快递企业的业务量实现增长,依据邮政数据统计结果,在 2024 年 1 至 2 月期间,圆通、韵达、申通的业务总量同比增速显著,各自增长了 26.6%、27.0%、40.0%。

然而,产能的提升,并未成功转化为收入。圆通、韵达、申通的单票收入分别为 2.49 元、2.28 元、2.22 元,同比分别降低了 5.68%、14.77%、13.28%。

中通在 2024 年第一季度的营收达到 99.6 亿元,同比增长 10.9%,但净利润为 14.48 亿元,同比下降 13.0%,包裹单价下降 2.5%。

就单票综合归母净利润而言,圆通速递在 2023 年的该项指标为 0.18 元,同比下降 0.04 元,降幅达 21.7%;2024 年第一季度为 0.17 元,同比下降 0.03 元,降幅为 16.6%。

由此可见,快递公司派送了更多的包裹,然而其利润却未能伴随规模实现同步增长。价格战造就了业务量的表面繁荣,但并未为快递企业带来利润的切实增长。

这不但不利于快递公司的可持续发展,而且引发了一系列的问题。

2、快递单价降低,网点与快递员深陷困境

价格战能够在短期内带来业务的增长,然而从长期来看,不存在所谓的胜者。

快递企业前期凭借低价来获取市场份额,致使快递行业的单价整体下滑。长此以往,整个行业的利润率均受到压缩。

价格战给快递行业带来的影响清晰可见,受害者不仅涵盖快递企业自身,还包括快递行业中的网点和快递员。在快递企业持续新增的规定以及行业整体单价下降的状况下,他们承受着双重压力。

据《广州日报》报道,广州一位加盟制基层快递网点的负责人刘先生称,快递平台每单收费 2.1 元,除去支付给快递员的约 1.2 元,相当于平台每单实际收入 0.9 元。当前其向客户收取的最低价格是 0.85 元,而需要支付给总部的费用是 0.9 元,这实际上处于亏损经营的状态。

在自身处于亏损的情形下,网点还有可能受到总部的罚款。刘先生表示,倘若未能完成任务,每单将被处以 0.31 元的罚款。

图源:微博

在双重压力的作用下,网点的经营压力显著增大,其收入呈现直线式下降态势。众多网点极有可能因经营困境而被迫关闭,这势必对整体快递网络的稳定性造成影响。

网点与快递员之间存在紧密关联。单价降低致使网点收入下降,派费随之下调,这意味着快递员的收入亦有所减少。

据《中国物流与采购》杂志记者报道,北京某快递网点负责人王先生表示,其从事快递行业已近十年。数年前,最高的基本分配费可达每票 2.2 元,历经数轮下调,尤其是去年 4 月,每票径直降至 1.05 元。

更令快递员难以承受的是,派费下降的同时,市场对服务的要求不断提升,快递企业对快递员的要求亦有所增多,这代表着快递员需要处理的事务更为繁杂。

今年 3 月 1 日起施行的《快递市场管理办法》(以下简称为《办法》)规定,未经用户同意,擅自运用智能快件箱、快递服务站等方式投递快件,情节严重的,将处以 1 万元以上 3 万元以下的罚款。

另有一部针对快递行业的行政法规《快递暂行条例》,其中明确指出经营快递业务的企业应当将快件投递至约定的收件地址、收件人或者收件人指定的代收人,并告知收件人或者代收人当面验收。收件人或者代收人拥有当面验收的权利。

依此规定,快递员拒绝送货上门属于违反规定的行为。原本派费下降后,快递员或许期望通过派送更多的快递来提高收入。然而,当下派送快递的过程愈发精细,派送一件快递所需时间增长,整体的派送效率有所降低。

此外,菜鸟推出了自营快递品牌“菜鸟速递”,承诺提供送货上门、时效最快半日达、夜间揽收等优质快递服务。中通亦宣布升级快递服务,推出“标快送货上门,承诺不上必赔”。

当前要求快递员以更为迅捷的速度进行派送,然而,派费的下降已然对快递员的积极性造成了冲击。在此种情形之下,快递员又如何能够毫无怨尤地提升服务质量呢。

某快递公司工作人员向《中国物流与采购》杂志记者表示,“就以最为简单的服务‘送货上门’为例,诸多地方仅有顺丰能够提供上门服务,原因在于其派费设置合理。倘若规定每家快递公司的快递员均须送货上门,每日的送件数量必然会大幅降低,若要招募到人员就必须提升薪资水平。而依据当下的薪资架构,必须提高派费标准。”

就目前的状况而言,众多快递企业尚无法达成这一目标。快递企业、网点与快递员之间的矛盾,当下仍难以获得妥善的调解。

快递企业自然也明晰当前价格战所产生的后续影响,然而面对竞争激烈的行业态势,在最大程度保障自身利益的前提下,似乎也只能暂且在这一道路上持续行进。只不过,众多快递企业亦在纷纷探寻自我拯救的方法。

3、快递企业在探寻新的发展路径

面对价格战的困境,快递企业并非消极等待。

在人力配送的基础之上,快递企业持续对无人机配送业务进行探索。相关数据表明,截至 2023 年年末,全国无人机运营企业多达 1.9 万余家,年度产值达 1520 亿元人民币,注册无人机达 126.7 万架,量产无人机超过 1000 款。

无人机配送兼具成本与效率的双重优势,据中通研究院测算,采用“末端+支线”无人航空物流模式,能够为物流企业降低综合经营成本 30%以上。

此外,无人机通过径直飞行能够有效缩短航线距离,同时能够规避陆运公路的节点限制,从而显著提高物资的运输效率。

图源:顺丰

当前,顺丰、京东、美团、大疆等均已发布物流无人机产品。顺丰无人机于深圳、无锡、苏州、天水等地现身,主要用于运送紧急快递或助力农产品外运。在大湾区,顺丰丰翼无人机日均配送量已达两万单,跨城物流频率提升、速度加快,平均三小时即可送达。

然而,当下无人机配送业务所涉范围有限。若要切实面向市场,尚需更多时间来推进发展。

在国内市场良好发展的同时,快递企业亦将视线投向了海外市场。据全国邮政管理工作会议相关信息,2023 年国际快递业务量增速超 50%,为国内市场的一倍以上。海外市场正有待中国快递企业的开拓。

以圆通为例,2024 年乃圆通“全面国际化”的起始之年。近期,圆通加快了对中亚市场的规划部署。

据圆通国际快递公告显示,圆通旗下公司与哈萨克斯坦的国家邮政服务机构将在哈萨克斯坦组建合伙企业。合资企业的业务范畴涵盖在中亚开展国际快递、国际空运及海运货运的代理服务。

圆通速递董事长喻渭蛟表示,圆通已在哈萨克斯坦构建起覆盖全国的配送网络,能够为电商平台及客户提供合规、稳定、便捷的快递物流服务。可见,圆通即将在中亚市场大施拳脚。

不同的快递企业有着各异的规划,归根结底均旨在持续增强自身的实力与竞争力。