|

|

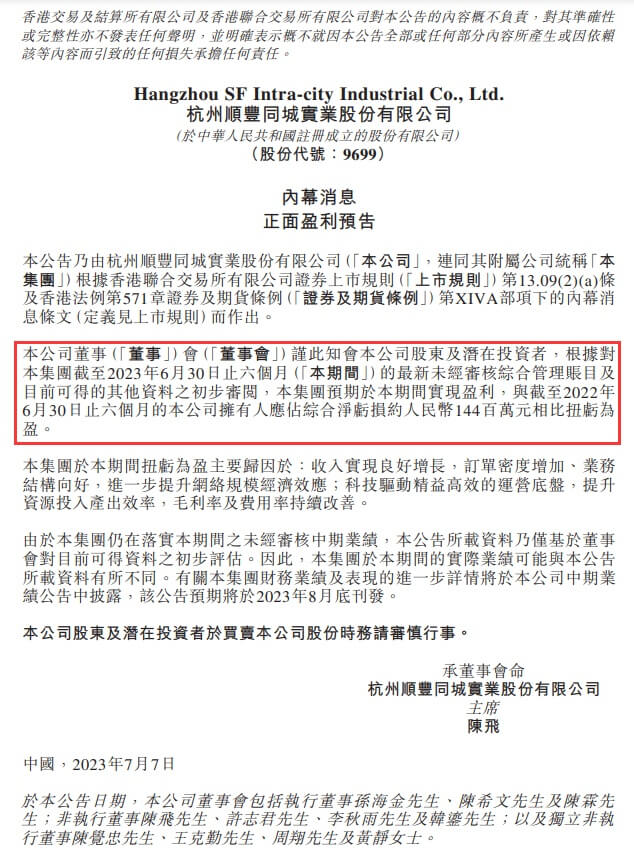

富瑞发布研究报告称,予顺丰同城“买入”评级,目标价由10.8港元上调至13.1港元。公司发布盈利预喜,预计首季取得盈利,而去年首季则亏损1.44亿元人民币。

顺丰同城近日发布公告称,本集团于本期间扭亏为盈主要归因于:收入实现良好增长,订单密度增加、业务结构向好,进一步提升网络规模经济效应;科技驱动精益高效的运营底盘,提升资源投入产出效率,毛利率及费用率持续改善。由于本集团仍在落实本期间之未经审核中期业绩,本公告所载资料乃仅基于董事会对目前可得资料之初步评估。因此,本集团于本期间的实际业绩可能与本公告所载资料有所不同。

截自顺丰同城公告

富瑞在报告中称,上述这一转变主要得益于收入的稳健增长、订单量的增加以及业务结构的改善,从而增强了以技术为支撑的规模经济。2023年上半年毛利率和费用率持续改善。该行期望集团能够顺应潮流,满足本地个人、中小企业和大客户的需求。在同城配送商户方面,年度活跃商户数量快速增长,同比增长27.7%至33万,2022年百强客户中超过90%续签合作关系。该行预计大客户和中小企业客户的毛利率将持续改善。

另据了解,中金近日发布研究报告称,维持顺丰同城“跑赢行业”评级,但考虑到行业估值中枢下移,目标价下调17%至12.5港元。今年以来,受益于流量分散化及订单规模逐步增长,叠加运力资源修复带来的效率提升,该行预计公司单均成本可以进一步优化,认为毛利率及净利润有望好于市场预期。

该行认为,随着宏观消费的逐步复苏,2023年年中国人均可支配收入和人均消费支出或实现进一步修复,从而带动消费能力和消费意愿的不断增强,具体表现为居民开始对所消费产品及服务提出包含品质化、多元化、个性化、便捷化等维度在内的更高要求。另认为公司凭借着丰富的物流行业经验,将更好的满足多元化商流及需求,履约能力的竞争优势凸显,逐步构筑护城河。